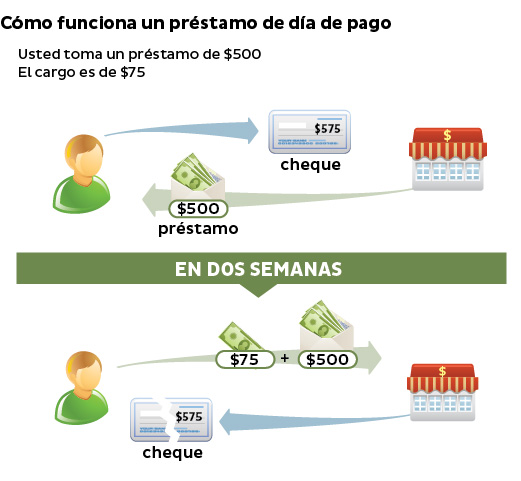

Préstamos con el título de propiedad de un carro

Un préstamo con el título de propiedad de un carro también se hace por un breve período de tiempo. Suelen durar tan sólo 30 días. Para obtener un préstamo con el título de propiedad de tu carro, tú le entregas el título de tu vehículo al prestador. El prestador te da dinero en efectivo y se guarda el título de tu vehículo. Cuando llega el momento de repagar el préstamo, tú le tienes que pagar al prestador el monto que tomaste en préstamo más un cargo.

Los préstamos con el título de propiedad de un carro pueden ser muy costosos. Veamos un ejemplo:

Tú quieres un préstamo de $1,000 por 30 días.

El cargo es del 25%. Vale decir que el cargo para un préstamo de $1,000 es $250.

Cuando, a los 30 días, llega el momento de repagarle al prestador, tú le pagas $1,250.

Los préstamos con el título de propiedad de un carro también son riesgosos. Si no puedes repagar el dinero que adeudas, el prestador podría quitarte tu vehículo. Podría venderlo y quedarse con el dinero, y dejarte sin medio de transporte. Este video muestra lo que puede suceder.

Otras maneras de tomar dinero en préstamo

Los préstamos de día de pago y los préstamos con el título de propiedad de un carro pueden ser muy costosos. Considera otras maneras de tomar dinero en préstamo, como por ejemplo,

sacar un préstamo en un banco o cooperativa de crédito.

La mayoría de los préstamos tiene una tasa porcentual anual o APR. La tasa APR indica cuánto te cuesta tomar dinero prestado por un año. Cunado obtienes un préstamo de día de pago o un préstamo de adelanto de efectivo, el prestador te debe decir la APR aplicable y el costo del préstamo en dólares.

Ésta es una comparación de los costos de un préstamo de $500 por un año.

¿Y qué sucede si eres miembro de las Fuerzas Armadas?

Si eres miembro de las Fuerzas Armadas, la ley te protege a ti y a tus dependientes. La ley establece un límite del 36% para la tasa APR sobre varios tipos de crédito, incluidos los préstamos de día de pago, préstamos con el título de propiedad de un carro, préstamos personales y tarjetas de crédito. La ley también indica que los prestadores te tienen que entregar información sobre tus derechos y el costo del préstamo. Las

Fuerzas Armadas también ofrecen asistencia financiera y ayuda para manejar tu dinero.

Otras opciones si no puedes pagar tus facturas

Pedir tiempo. Pregúntales a las compañías a las que les debes dinero si te pueden dar más tiempo para repagarlo.

Conseguir ayuda. Es posible que un

asesor crediticio te pueda ayudar a manejar tus deudas.

Solicitar seguro de desempleo. Considera solicitar los beneficios de seguro de desempleo de tu estado. Para más información y para averiguar si eres elegible, visita el sitio web del

Departamento de Trabajo.